Του Κωστα Μηλα*

Οι ανακοινώσεις του Μάριο Ντράγκι, σύμφωνα με τις οποίες η ΕΚΤ θα προβεί σε αποστειρωμένες (sterilised) αγορές ομολόγων στη δευτερογενή αγορά, έγιναν δεκτές με θετικό τρόπο από τις χρηματοοικονομικές αγορές. Σύμφωνα με το απλούστερο σενάριο, η ΕΚΤ προτίθεται να αγοράζει ιταλικά και ισπανικά ομόλογα και την ίδια στιγμή να προβαίνει σε πώληση ομολόγων των χωρών του Βορρά η απόδοση των οποίων βρίσκεται σε ιστορικό χαμηλό. Με τον τρόπο αυτό, η ΕΚΤ θα διατηρεί τη συνολική ρευστότητα στην οικονομία σταθερή και επομένως το ρίσκο πληθωριστικών πιέσεων εξαιρετικά χαμηλό. Πρόκειται δηλαδή για ένα πρόγραμμα περιορισμένης ποσοτικής χαλάρωσης, σύμφωνα με το οποίο η ΕΚΤ θα διοχετεύει ρευστότητα με το ένα χέρι την ίδια στιγμή κατά την οποία θα απορροφά ρευστότητα με το άλλο χέρι.

Ενώ η ΕΚΤ έκανε λόγο για απεριόριστη αγορά ομολόγων, δεν εξειδίκευσε αν θα θέσει ως στόχο συγκεκριμένο κόστος δανεισμού για τα ιταλικά/ισπανικά ομόλογα ή έστω συγκεκριμένη διαφορά απόδοσης (spread) σε σχέση με τα γερμανικά ομόλογα. Σε κάθε περίπτωση, η ΕΚΤ θα προβαίνει σε αγορά βραχυπρόθεσμων (μέχρι 3ετούς διάρκειας) ομολόγων. Η αγορά βραχυπρόθεσμων ομολόγων είναι εξαιρετικά περιοριστική. Και τούτο διότι εκείνο που έχει ανάγκη η επενδυτική αγορά είναι διαβεβαιώσεις για τη μακροπρόθεσμη βιωσιμότητα της Ευρωζώνης. Αυτό πρακτικά σημαίνει ότι η ΕΚΤ θα έπρεπε να προβαίνει σε αγορά μακροπρόθεσμων 10ετών ομολόγων. Το ερώτημα λοιπόν που τίθεται και χρήζει άμεσης απάντησης είναι το εξής: Τι επίπεδο spread θα πρέπει να θέσει ως στόχο η ΕΚΤ και τι επίδραση θα έχει η πολιτική της τόσο στην ανάπτυξη όσο και στον πληθωρισμό της Ευρωζώνης;

Για να απαντήσουμε, χρησιμοποιούμε ένα οικονομικό μοντέλο το οποίο επιτρέπει το spread μεταξύ του μέσου όρου των 10ετών ισπανικών και ιταλικών ομολόγων και των αντίστοιχων γερμανικών να επηρεάζει την ανάπτυξη και τον πληθωρισμό με διαφορετικό τρόπο (α) σε περιόδους μεγάλης επενδυτικής αβεβαιότητας (όπως είναι η σημερινή κατά την οποία το spread υπερβαίνει τις 400 τιμές βάσης) και (β) σε περιόδους επενδυτικής σταθερότητας. Μια δραστική παρέμβαση της ΕΚΤ η οποία θα επαναφέρει το spread στις 100 τιμές βάσης έχει τη δυνατότητα να προσθέσει μέχρι και μισή ποσοστιαία μονάδα στην ετήσια ανάπτυξη της Ευρωζώνης. Πόσο λοιπόν πληθωριστική θα είναι μια τέτοια δυναμική παρέμβαση εάν η ΕΚΤ επιλέξει τη μη αποστειρωμένη πολιτική; Σύμφωνα με τις εκτιμήσεις μας, η προαναφερθείσα πολιτική θα επιβαρύνει τον ετήσιο πληθωρισμό με το μηδαμινό 0.3%! Με άλλα λόγια, η πολιτική ευρείας ποσοτικής χαλάρωσης (αντί της πολιτικής αποστείρωσης) θα επιδράσει εξαιρετικά θετικά στην ανάπτυξη χωρίς να πυροδοτήσει πληθωριστικές πιέσεις.

Γιατί λοιπόν η ΕΚΤ δεν «τρέχει» σενάρια προσομοίωσης όπως το παραπάνω προτού σπεύσει σε ανακοινώσεις αποστειρωμένης πολιτικής; Η απάντηση είναι κατά τη γνώμη μας απλή: Η αποστειρωμένη αγορά ομολόγων αποτελεί συμβιβασμό μεταξύ της ΕΚΤ και της Bundesbank η οποία βλέπει σαν δαίμονα τον πληθωρισμό. Με αυτό το σκεπτικό, η ευρεία ποσοτική χαλάρωση αποτελεί το «Σχέδιο Β» το οποίο θα τεθεί σε λειτουργία εάν και εφόσον αποτύχει το ανακοινωθέν «Σχέδιο Α». Το πρόβλημα βέβαια είναι ότι μέχρι να το καταλάβει η ΕΚΤ, η οικονομία της Ευρωζώνης θα βυθιστεί ακόμα περισσότερο σε καθεστώς ύφεσης.

*Καθηγητής Χρηματοοικονομικών, University of Liverpool

http://news.kathimerini.gr/4dcgi/_w_articles_economyagor_1_06/10/2012_497772

______________________________________________

θυμάμαι τον undercover gpr να σχολιάζει ότι υπάρχει σύνδεση αγοράς ομολόγων και δημιουργίας νέων θέσεων εργασίας

το μόνο μέχρι σήμερα παράδειγμα αποτελεί η αναποτελεσματική πολιτική της Ιαπωνίας

https://editorialexpress.com/cgi-bin/conference/download.cgi?db_name=MMF2010&paper_id=153

εάν τώρα η πολιτική Μπερνάνκι ή BoE θα έχουν καλύτερα αποτελέσματα είναι υπό εξέταση

η αντίστοιχη ευρωπαϊκή πολιτική δείχνει ότι θα κινηθεί σε μικρότερα πλαίσια

η Ιαπωνία δεν κατάφερε να αποκαταστήσει την προηγούμενη ισορροπία, οι ΗΠΑ ενδέχεται να τα καταφέρουν όμως στηρίζονται και σε δύο παράγοντες που η Ιαπωνία δεν είχε: πόλεμο και αυξανόμενο πληθυσμό

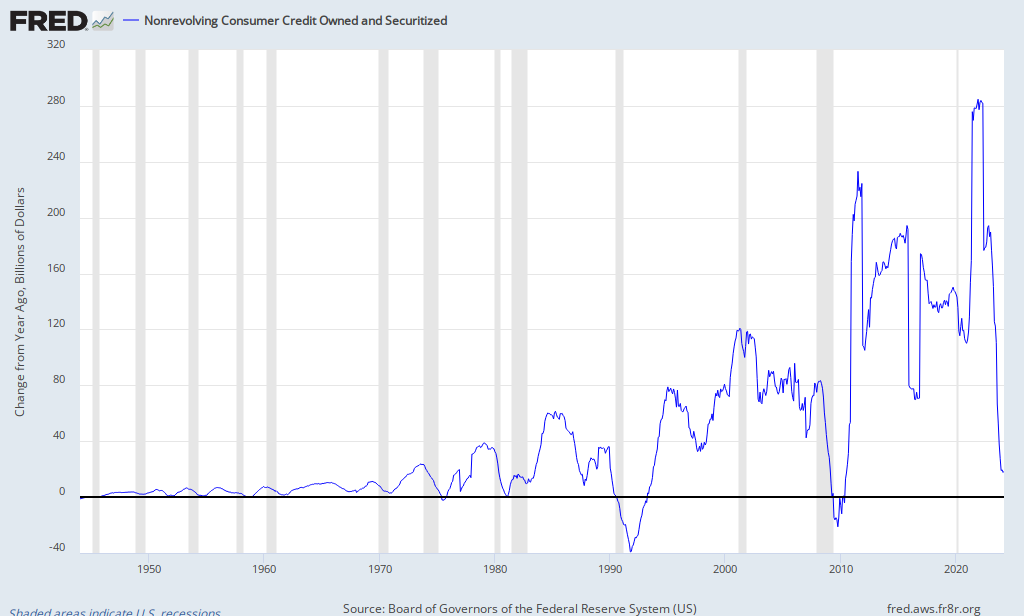

η βασική παρενέργεια του QE δείχνει να είναι το non-revolving credit

http://research.stlouisfed.org/fred2/series/NONREVSL

το πρόβλημά του δεν είναι το % αύξησης όσο το μέγεθος

http://research.stlouisfed.org/fred2/graph/?id=NONREVSL

συνήθως κάνει 2 κύκλους μέχρι κάθε επόμενη ύφεση, έχει ήδη μπει στο 2

Οι ανακοινώσεις του Μάριο Ντράγκι, σύμφωνα με τις οποίες η ΕΚΤ θα προβεί σε αποστειρωμένες (sterilised) αγορές ομολόγων στη δευτερογενή αγορά, έγιναν δεκτές με θετικό τρόπο από τις χρηματοοικονομικές αγορές. Σύμφωνα με το απλούστερο σενάριο, η ΕΚΤ προτίθεται να αγοράζει ιταλικά και ισπανικά ομόλογα και την ίδια στιγμή να προβαίνει σε πώληση ομολόγων των χωρών του Βορρά η απόδοση των οποίων βρίσκεται σε ιστορικό χαμηλό. Με τον τρόπο αυτό, η ΕΚΤ θα διατηρεί τη συνολική ρευστότητα στην οικονομία σταθερή και επομένως το ρίσκο πληθωριστικών πιέσεων εξαιρετικά χαμηλό. Πρόκειται δηλαδή για ένα πρόγραμμα περιορισμένης ποσοτικής χαλάρωσης, σύμφωνα με το οποίο η ΕΚΤ θα διοχετεύει ρευστότητα με το ένα χέρι την ίδια στιγμή κατά την οποία θα απορροφά ρευστότητα με το άλλο χέρι.

Ενώ η ΕΚΤ έκανε λόγο για απεριόριστη αγορά ομολόγων, δεν εξειδίκευσε αν θα θέσει ως στόχο συγκεκριμένο κόστος δανεισμού για τα ιταλικά/ισπανικά ομόλογα ή έστω συγκεκριμένη διαφορά απόδοσης (spread) σε σχέση με τα γερμανικά ομόλογα. Σε κάθε περίπτωση, η ΕΚΤ θα προβαίνει σε αγορά βραχυπρόθεσμων (μέχρι 3ετούς διάρκειας) ομολόγων. Η αγορά βραχυπρόθεσμων ομολόγων είναι εξαιρετικά περιοριστική. Και τούτο διότι εκείνο που έχει ανάγκη η επενδυτική αγορά είναι διαβεβαιώσεις για τη μακροπρόθεσμη βιωσιμότητα της Ευρωζώνης. Αυτό πρακτικά σημαίνει ότι η ΕΚΤ θα έπρεπε να προβαίνει σε αγορά μακροπρόθεσμων 10ετών ομολόγων. Το ερώτημα λοιπόν που τίθεται και χρήζει άμεσης απάντησης είναι το εξής: Τι επίπεδο spread θα πρέπει να θέσει ως στόχο η ΕΚΤ και τι επίδραση θα έχει η πολιτική της τόσο στην ανάπτυξη όσο και στον πληθωρισμό της Ευρωζώνης;

Για να απαντήσουμε, χρησιμοποιούμε ένα οικονομικό μοντέλο το οποίο επιτρέπει το spread μεταξύ του μέσου όρου των 10ετών ισπανικών και ιταλικών ομολόγων και των αντίστοιχων γερμανικών να επηρεάζει την ανάπτυξη και τον πληθωρισμό με διαφορετικό τρόπο (α) σε περιόδους μεγάλης επενδυτικής αβεβαιότητας (όπως είναι η σημερινή κατά την οποία το spread υπερβαίνει τις 400 τιμές βάσης) και (β) σε περιόδους επενδυτικής σταθερότητας. Μια δραστική παρέμβαση της ΕΚΤ η οποία θα επαναφέρει το spread στις 100 τιμές βάσης έχει τη δυνατότητα να προσθέσει μέχρι και μισή ποσοστιαία μονάδα στην ετήσια ανάπτυξη της Ευρωζώνης. Πόσο λοιπόν πληθωριστική θα είναι μια τέτοια δυναμική παρέμβαση εάν η ΕΚΤ επιλέξει τη μη αποστειρωμένη πολιτική; Σύμφωνα με τις εκτιμήσεις μας, η προαναφερθείσα πολιτική θα επιβαρύνει τον ετήσιο πληθωρισμό με το μηδαμινό 0.3%! Με άλλα λόγια, η πολιτική ευρείας ποσοτικής χαλάρωσης (αντί της πολιτικής αποστείρωσης) θα επιδράσει εξαιρετικά θετικά στην ανάπτυξη χωρίς να πυροδοτήσει πληθωριστικές πιέσεις.

Γιατί λοιπόν η ΕΚΤ δεν «τρέχει» σενάρια προσομοίωσης όπως το παραπάνω προτού σπεύσει σε ανακοινώσεις αποστειρωμένης πολιτικής; Η απάντηση είναι κατά τη γνώμη μας απλή: Η αποστειρωμένη αγορά ομολόγων αποτελεί συμβιβασμό μεταξύ της ΕΚΤ και της Bundesbank η οποία βλέπει σαν δαίμονα τον πληθωρισμό. Με αυτό το σκεπτικό, η ευρεία ποσοτική χαλάρωση αποτελεί το «Σχέδιο Β» το οποίο θα τεθεί σε λειτουργία εάν και εφόσον αποτύχει το ανακοινωθέν «Σχέδιο Α». Το πρόβλημα βέβαια είναι ότι μέχρι να το καταλάβει η ΕΚΤ, η οικονομία της Ευρωζώνης θα βυθιστεί ακόμα περισσότερο σε καθεστώς ύφεσης.

*Καθηγητής Χρηματοοικονομικών, University of Liverpool

http://news.kathimerini.gr/4dcgi/_w_articles_economyagor_1_06/10/2012_497772

______________________________________________

θυμάμαι τον undercover gpr να σχολιάζει ότι υπάρχει σύνδεση αγοράς ομολόγων και δημιουργίας νέων θέσεων εργασίας

το μόνο μέχρι σήμερα παράδειγμα αποτελεί η αναποτελεσματική πολιτική της Ιαπωνίας

https://editorialexpress.com/cgi-bin/conference/download.cgi?db_name=MMF2010&paper_id=153

εάν τώρα η πολιτική Μπερνάνκι ή BoE θα έχουν καλύτερα αποτελέσματα είναι υπό εξέταση

η αντίστοιχη ευρωπαϊκή πολιτική δείχνει ότι θα κινηθεί σε μικρότερα πλαίσια

η Ιαπωνία δεν κατάφερε να αποκαταστήσει την προηγούμενη ισορροπία, οι ΗΠΑ ενδέχεται να τα καταφέρουν όμως στηρίζονται και σε δύο παράγοντες που η Ιαπωνία δεν είχε: πόλεμο και αυξανόμενο πληθυσμό

η βασική παρενέργεια του QE δείχνει να είναι το non-revolving credit

http://research.stlouisfed.org/fred2/series/NONREVSL

το πρόβλημά του δεν είναι το % αύξησης όσο το μέγεθος

http://research.stlouisfed.org/fred2/graph/?id=NONREVSL

συνήθως κάνει 2 κύκλους μέχρι κάθε επόμενη ύφεση, έχει ήδη μπει στο 2

3 comments:

μακριά από εμένα τα οικονομετρικά μοντέλα όμως λολ λολ.Εγώ αυτό που λέω το στηρίζω στη παρατήρηση των παρελθόντων στοιχείων και ποτέ σε στοιχεία που προέρχονται από προβλέψεις (τις οποίες δεν εμπιστεύομαι).

Δυστυχώς η ανάπτυξη θα προέλθει μόνο από μοχλευμένα κεφάλαια ή από κεντρική διαχείριση (δλδ τυπωμένα κεφάλαια).Και τα δύο έχουν άμεση σχέση με την αγορά ομολόγων.

Π.χ τα ventures capitals ή τα επενδυτικά funds προέρχονται από μοχλεύσεις οι οποίες στηρίζονται σε debts , τα οποία στηρίζονται από τις αγορές ομολόγων.Ακόμα και η συντήρηση της ομολογιακής αγοράς που κάνουν προς το παρόν οι ευρωπαίοι έχει επέκταση και στην ανάπτυξη κάτι που θα φανεί σε λίγο.

Η απομόχλευση που προσπαθούν να κάνουν δεν αφορά τις χρηματοπιστωτικές αγορές αλλά το επίπεδο διαβίωσης κι αυτό είναι ιστορικό σκάνδαλο βεβαίως αλλά σε διαφορετική περίπτωση θα είχαμε καταρρεύσεις και ανεργίες που το 29 θα φαινόταν παιδική χαρά.

ωραίος

"μοχλευμένα κεφάλαια ή από κεντρική διαχείριση"

προφανώς και το συνδυασμὀ τους

Ειναι εξ ορισμου συνδυασμενα γιατι οι αγορες ομολογων οι οποιες στηριζουν τη χρηματοπιστωτικη αγορα δλδ τα μοχλευμενα κεφαλαια στηριζονται απο τις ποσοτικες χαλαρωσεις δλδ τα κεντρικα τυπωμενα μαρουλια.

Post a Comment